![[증권 & Now] 유안타증권, 추석 주식선물 이벤트 등](https://cdnimage.ebn.co.kr/news/202409/news_1725945217_1636556_c.jpeg)

![[오늘(5일) 날씨] 낮 최고 25도…일교차 커](https://cdnimage.ebn.co.kr/news/202410/news_1728093970_1638923_c.jpeg)

- 텍스트 축소

- 확대

지난해 카드사 순익 5.3%↓…카드론 한계치까지 늘려 방어

- 송고 2020.03.30 12:00 | 수정 2020.03.30 10:33

- 강승혁 기자 (kang0623@ebn.co.kr)

정부 정책에 가맹점수수료 수익 2400억 감소…카드론 수익은 1460억 증가

금감원 "카드사 수익성 약화…신규 수익원 창출·장기 경쟁력 강화 제도 개선"

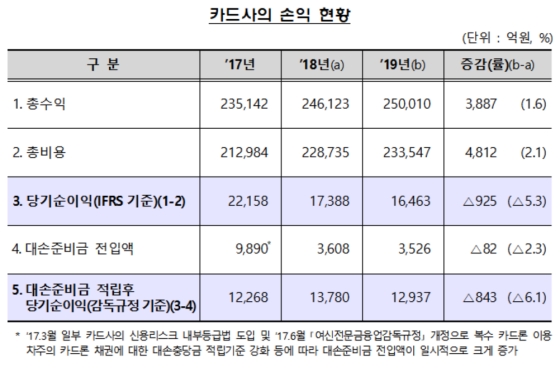

카드사 손익 현황ⓒ금융감독원

지난해 카드사들의 순이익이 5.3% 하락했다. 가맹점수수료 수익이 정부의 인하 정책으로 약 2400억원 급감한 가운데 카드론을 한계치까지 늘려 순이익을 방어했다. 고객들에게 돌아가는 혜택인 무이자 할부도 줄여 수익성을 벌충했다.

30일 금융감독원에 따르면 19년중 8개 전업카드사의 순이익(IFRS 기준)은 1조6463억원으로 전년(1조7388억원) 대비 5.3% 감소했다.

가맹점수수료 수익이 2.0%(2398억원) 감소했으나, 할부수수료 수익이 18.6%(3044억원), 카드론 수익이 3.9%(1460억원) 오르며 총수익은 1.6%(3887억원) 증가한 것으로 나타났다.

지난해 카드대출(현금서비스·카드론) 이용액은 105조2000억원으로 전년 대비 1조4000억원(1.3%) 늘었다. 카드론 이용액(46조1000억원)은 7.0%(3조원) 증가한 반면, 현금서비스 이용액(59조1000억원)은 2.8%(1조6000억원) 감소했다.

고금리 장기대출인 카드론은 카드사 수익성에 도움이 된다. 카드론 증가율이 전년의 7%를 넘지 않도록 하는 당국 기준치만큼 확대한 것이다.

할부수수료 수익이 18% 가량 급증한데는 무이자 할부를 축소한 영향이 크다. 금융위원회는 가맹점 수수료를 인하할 당시 "포인트, 할인, 무이자 할부 등 카드회원이 누리는 부가서비스는 회원 연회비의 7배 이상"이라며 일반 소비자에게 돌아가는 과도한 혜택을 줄이면 카드사의 재정 건전성에는 문제가 생기지 않을 것이라는 입장을 밝힌 바 있다.

카드사 총비용은 2.1%(4812억원) 늘었다. 대손비용이 8.9%(1913억원), 자금조달비용 5.9%(1075억원), 마케팅비용은 7.7%(5183억원)씩 모두 올랐다.

연체율(총채권 기준)은 1.43%로 전년말(1.48%) 대비 0.05%p 하락했다. 신용판매 부문 연체율은 0.69%로 전년말(0.72%) 대비 소폭 하락했으며, 카드대출 연체율은 전년말(2.44%) 대비 0.15%p 개선된 2.29%로 나타났다.

조정자기자본비율은 22.3%로 전년말(22.9%)에 비해 소폭 하락(0.6%p)했으나 규제비율(8%) 대비 높은 수준을 유지했다. 레버리지비율은 4.8배(규제비율 6배 이내)로 전년말과 동일했다.

지난해말 기준 신용카드 누적 발급매수는 1억1097만매로 전년말 대비 5.6%(591만매) 증가했다. 휴면카드 매수(1055만매)는 휴면카드 자동해지 기준 변경 등의 영향으로 전년말 대비 21.1%(184만매) 늘었다. 체크카드 발급매수는 1억1094만매로 0.6%(64만매) 감소했다.

신용·체크카드 이용액은 874조7000억원으로 전년 대비 5.1%(42조1000억원) 증가했다. 신용카드 이용액은 5.6% 늘어난 701조원, 체크카드 이용액은 3.0% 증가한 173조7000억원으로 집계됐다.

금감원 관계자는 "19년중 전업카드사는 1조6463억원의 순이익을 시현했으나, 전년대비 5.3% 감소해 수익성이 약화됐다"며 "연체율이 개선되고 조정자기자본비율도 규제비율을 크게 상회하는 등 건전성 지표는 안정적 수준을 유지했다"고 평가했다.

이어 "다만 최근 코로나19로 인한 경기 및 소비위축 등으로 건전성 및 수익성 약화 등 잠재위험의 현실화 가능성에 대비해 건전성·유동성 현황을 주기적으로 모니터링하는 한편 혁신금융서비스 지원 등 카드업계 신규 수익원 창출과 장기 경쟁력 강화를 위한 제도 개선을 지속 추진할 예정"이라고 말했다.

한편 감독규정 기준 당기순이익은 1조2937억원으로 전년 동기(1조3780억원) 대비 6.1%(843억원) 감소했다. 이는 IFRS 기준 순이익(1조6463억원)에서 대손준비금 전입액 3526억원을 차감한 금액이다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,564.63 ▲ 1.12(0.04)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스