![[주말 OTT] 티빙 ‘연간 구독권’ 20% 인상…웨이브, 5월 신작 라인업 공개](https://cdnimage.ebn.co.kr/news/news-p.v1.20240502.027c2c570cad4ad686111b844aaaf6c3_T1.png)

![[EBN 칼럼] 삼성전자가 OLED 리더로 불리는 이유](https://cdnimage.ebn.co.kr/news/news-p.v1.20240320.c8956f5f2dc14f9c8e187cd6c0d0e118_T1.jpeg)

- 텍스트 축소

- 확대

[금융안정보고서] 고용쇼크 IMF급으로 커지면 30만 가구 '도산'

- 송고 2020.06.24 12:51 | 수정 2020.06.24 12:52

- EBN 이윤형 기자 (y_bro_@ebn.co.kr)

ⓒ한국은행

신종 코로나바이러스 감염증(코로나19) 확산으로 고용 여건이 과거 외환위기 수준만큼 악화할 경우 임금근로 가구의 채무 상환 능력이 저하되면서 유동성 부족으로 도산위기에 처하는 가구가 약 30만 가구에 달할 것으로 추정됐다.

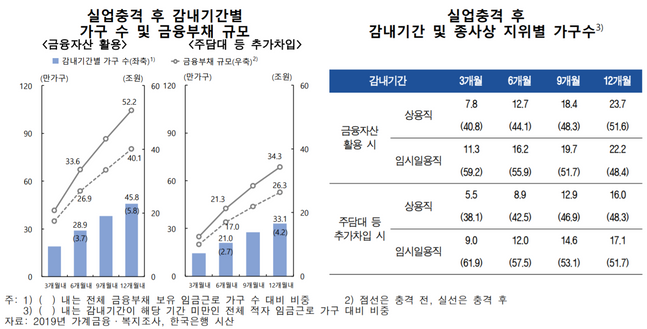

24일 한국은행 금융통화위원회가 의결한 '2020년 상반기 금융안정보고서'에 따르면 실업 충격시 감내기간이 6개월 미만인 가구는 28만9000, 1년 미만은 45만8000가구로 추산됐다.

한은은 경기충격에 따른 가계부채 부실위험을 점검하기 위해 가계수지 적자 가구가 보유 금융자산 등으로 필수 소비지출, 원리금 상환에 대응할 수 있는 기간과 이들의 유동성 부족금액 규모를 추산했다.

전체 금융부채 보유가구 수(1,145만가구) 대비 가구 수 비중은 상용직 가구가 54.0%로 가장 높으나(자영업 26.4%, 임시일용직 14.9%), 가구당 평균 금융부채 규모는 자영업 가구(1억3400만원)가 가장 큰 수준이었다. 상용직은 1억원, 임시일용직 5400만원이었다.

평균 소득 및 지출을 보면, 상용직 및 임시일용직 가구는 각각 7700만원, 3700만원의 소득 중 5100만원, 2700만원을 지출했고, 자영업 가구는 7100만원의 소득 중 4600만원을 지출했다.

한은은 잠재부실 규모 추정을 위해 '적자 가구'와 '감내기간을 정의하고 감내기간이 일정 기간(6개월, 1년 등) 미만인 적자 가구의 금융부채 및 유동성 규모를 시산했다. 적자가구는 실직 및 매출 감소 등으로 소득이 지출을 하회하는 가구며, 감내기간은 가계수지 누적 적자액이 금융자산 등 지출 재원을 초과하여 유동성 부족에 처하는 시점까지의 기간이다.

실업 증가폭이 과거 외환위기 수준(상용직 +3.7%포인트, 임시일용직 +12.3%포인트)을 보일 경우 감내기간이 6개월 미만인 가구는 28만9000가구, 1년미만인 가구는 45만8000가구에 이를 것으로 추정됐다. 감내기간은 가계수지 누적 적자액이 지출을 초과해 유동성 부족에 처하는 시점까지 기간을 말한다.

종사자 지위별로 감내기간 3개월의 경우 상용직은 7만8000, 임시일용직은 11만3000가구로 나타났다. 충격 발생 시 임시일용직 가구가 상용직보다 빠르게 유동성 고갈 상황에 빠진다는 뜻이다. 기간이 길어질 수록 상용직 가구 비중이 높았다. 6개월 기준 상용직은 12만7000, 임시일용직은 16만2000가구로 일용직이 많았지만, 12개월 기준 상용직은 23만7000, 임시일용직은 22만2000가구로 상용직이 더 많았다.

추가로 빚을 내면 3개월 이내에 위기에 빠지는 가구가 상용직 5만5000, 임시일용직 9만가구로 각각 줄었지만 마찬가지로 임시일용직이 더 빠르게 위기 상황에 빠졌다. 차입금 규모가 상용직에 비해 상대적으로 적을 수 있기 때문으로 풀이된다.

한은은 "고용여건이 외환위기 수준으로 악화되면 임금근로 가구의 빚 상환 능력이 저하되면서 대출 부실이 크게 늘어날 것"이라며 "금융자산이 적은 임시일용직 가구의 경우 상용직 가구보다 단기간 내에 부실위험에 빠질 가능성이 큰 것으로 분석됐다'고 말했다.

자영업 가구도 매출 충격 감소 시 감내기간이 6개월 미만인 가구가 18만4000, 1년 미만인 가구가 30만1000 가구에 이를 것으로 분석됐다. 해당 가구의 금융부채는 각 37조원, 59조1000억원으로 추정됐다.

특히 자산 1분위(하위 20%) 자영업 가구의 적자비중은 30.5%에 달했다. 이들 가구 중 감내기간이 1년 미만인 가구 비중은 56.5%로 다른 자산 분위(26.9~37.6%)에 비해 압도적으로 높게 나타났다. 주택담보대출 등 추가 차입에 나서더라도 54.6%가 1년을 못 버티는 것으로 분석됐다.

한은은 "자영업 가구의 매출 충격이 장기화되면 숙박음식업 등을 중심으로 적자가구가 늘어나면서 잠재부실 규모가 확대될 수 있다"며 "영세 자영업가구의 부실위험에 대비할 필요가 있다"고 강조했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

시황

코스피

코스닥

환율

KOSPI 2,683.65 ▼ 8.41(-0.31)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스