- 텍스트 축소

- 확대

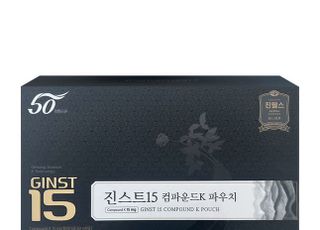

하이트진로, 마케팅비 증가로 이익감소 지속-NH투자

- 송고 2023.10.16 08:28 | 수정 2023.10.16 08:29

- EBN 이해선 기자 (sun@ebn.co.kr)

하이트진로

NH투자증권은 하이트진로가 제조 원가 상승 및 마케팅 비용 증가로 이익 감소 추세가 지속될 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 2만8000원을 유지했다.

NH투자증권은 16일 하이트진로의 3분기 매출액과 영업이익을 각각 6665억원, 274억원으로 추정했다. 이는 영업이익 기준 전년동기대비 52% 줄어든 수치로 시장 전망치를 하회한다.

소주 부문 매출은 3621억원으로 전년보다 3% 줄어들 것으로 예상했다. 1위 사업자인 하이트진로의 높은 시장지배력은 유지되고 있는 상황이나 국내 소주 시장의 성장률 자체가 둔화된 상황이다. 주정 가격 인상 여파로 수익성 관점에서도 아직은 어려움이 존재한다고 분석했다.

맥주 부문 매출은 전년대비 6% 성장한 2373억원으로 추정된다. 매출 추이는 양호하나 신제품 켈리 출시 이후 마케팅 비용이 증가한 영향이 지속되고 있다. 다만, 3분기를 정점으로 마케팅 비용은 점진적으로 축소될 것으로 전망 되고 있다.

주영훈 연구원은 “제조 원가 상승 및 신제품 출시에 따른 마케팅 비용 증가로 이익 부진이 이어지고 있기는 하나 현재 주가는 시가배당수익률 4.8% 수준인 만큼 하방 지지가 가능할 것”이라고 진단했다.

한편 최근 경쟁사인 OB맥주가 주요 맥주 제품 출고가격을 평균 +6.9% 인상한 점을 고려할 때 하이트진로 역시 가격 인상 가능성이 열려있다는 점은 주가에 긍정적으로 작용할 것으로 전망되고 있다.

주 연구원은 “현재 시점에서 하이트진로의 가격 인상 여부를 단언할 수는 없으나 제조 원가 상승 부담이 크게 작용하고 있는 만큼 가능성은 열려 있다고 판단한다”며 “가격 인상이 진행될 경우 실적 및 주가 모든 측면에서 긍정적일 것”이라고 강조했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,581.03 ▼ 18.59(-0.72)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스