![[Beauty & Now] 고운세상코스메틱 ‘랩잇’, 말레이시아 시장 진출 등](https://cdnimage.ebn.co.kr/news/202408/news_1723446056_1633200_c.jpeg)

- 텍스트 축소

- 확대

[조선 빅3 CEO 진단]HD한국조선해양 ‘이상균·신현대·김형관’ 트로이카의 질주

- 송고 2023.12.07 07:07 | 수정 2023.12.07 07:07

- EBN 천진영 기자 (cjy@ebn.co.kr)

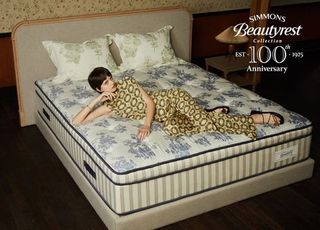

![(왼쪽부터)이상균 HD현대중공업 사장, 신현대 현대삼호중공업 사장, 김형관 현대미포조선 사장. [제공=HD현대]](https://cdnimage.ebn.co.kr/news/AKR1202312061454287877/news-p.v1.20231206.9074e322b44c4298bc709e8bf0418d3c_P1.jpg)

(왼쪽부터)이상균 HD현대중공업 사장, 신현대 현대삼호중공업 사장, 김형관 현대미포조선 사장. [제공=HD현대]

HD한국조선해양이 3년 연속 수주 목표치를 초과 달성하며 기세를 높이고 있다. 이러한 배경에는 그룹의 주력사업인 조선부분 최고경영자(CEO) 3인방이 있었기에 가능했다. 조선 전문가 트로이카(이상균·신현대·김형관)는 올해 수주 계획을 작년 성적보다 낮춰 잡은 것이 무색할 정도다. 수익성 개선 작업도 가속도가 붙을 것이란 시각이다.

성장 고삐 당기는 HD현대重 이상균

최근 4인의 사장단 체제를 구축한 HD현대중공업은 이 같은 기세를 몰아 성장 고삐를 당길 것으로 기대된다. 2020년 5월부터 HD현대중공업을 이끌어온 이상균 사장과 내년 정기 주주총회에서 공동 대표이사로 내정된 노진율 사장, STX중공업의 인수 추진 TF를 주도할 강영 사장, 영업본부 대표를 맡아온 박승용 사장 등이다.

1961생인 이상균 사장은 인하대 조선공학과를 나와 선박건조 분야에서 오랜 기간 근무한 현장 전문가다. 1983년 HD현대중공업에 입사해 HD현대중공업 외업부문담당 상무, 현대삼호중공업 생산부문장 전무 등을 거쳤다.

2018년 말 현대삼호중공업 사장으로 승진했으며 2020년 5월 HD현대중공업 대표 자리로 옮겼다. 작년 말 대표 맞교체 작업이 이뤄진 현대삼호중공업과 현대미포조선은 각각 신현대 사장과 김형관 사장이 지휘봉을 잡고 있다.

HD현대중공업의 3분기 영업이익은 129억원이다. 전년 동기 대비 10% 줄었고, 직전 분기보다 81.2% 감소했다. 엔진기계 부문의 일시적 감익 영향이다. 적자 꼬리표를 떼지 못한 현대미포조선은 3분기 78억원의 영업손실을 냈다. 지난 2분기 525억원 적자에서 손실 폭을 크게 줄인 점은 위안거리다.

수익성 극대화 신현대·김형관

신현대 사장은 1959년생으로 충북대 전기공학과를 졸업하고 HD현대중공업 조선사업본부 계약관리, 시운전 담당을 거쳐 군산조선소장을 지냈다. 2018년 11월 사장으로 승진해 현대미포조선 대표이사에 선임됐다. 4년 동안 회사를 이끌며 불황 속에서도 선종 다변화에 성공했다는 평가를 받는다. 작년 11월 현대삼호중공업 사장으로 발탁됐다.

현대삼호중공업은 3분기 745억원의 영업이익을 거뒀다. 영업이익률은 5.6%로, 국내 대형 조선사 중 가장 높은 수익성을 기록했다. 상대적으로 수익성이 낮은 카타르 프로젝트 LNG(액화천연가스)선이 수주잔고에 없고, 50% 이상이 선가가 높아진 2022년 이후 수주한 물량이 매출액의 절반을 차지하면서 선종 믹스 개선 효과가 본격적으로 나타나고 있다.

김형관 사장은 1968년생이다. 서울대 조선공학과를 졸업하고 HD현대중공업 설계부문장, 기술본부장을 거쳐 2020년 5월 현대삼호중공업 대표 자리에 올랐다. 작년 말 현대미포조선 사장으로 자리를 옮긴 뒤 체질 개선을 위한 리빌딩 작업에 주력하고 있다. 시장 전문가들은 현대미포조선의 본격적인 실적 개선 시점은 내년 하반기로 내다보고 있다. 시장이 김 사장에 주목하는 이유는 그룹 내 시장단 가운데 1968년생으로 상대적으로 젊은 나이다. 풍부한 현장 경험과 디테일에 밝은 경영자로 주목을 받고 있다.

현대미포조선은 올해 3분기 누적 수주금액 34억300만달러(약 4조5600억원)을 기록하면서 올해 수주 목표의 92%를 달성했다. 업계는 김형관 사장 취임 이후 흑자 전환에 무게들 두고 있다. 주력선종 위주의 수주를 하고 연속 건조 효과를 낼 수 있는 환경이 조성된 점이 근거다. 상반기 공정지연 만회를 위해 많은 고용이 이뤄진 가운데 하반기 작업량 증가에 따라 턴어라운드 속도 역시 빨라질 것이란 기대가 크다.

금융정보업체 에프앤가이드에 따르면 증권사들이 추정하는 HD한국조선해양의 연간 영업이익 컨센서스(전망치)는 3238억원이다. 전년 영업손실 3556억원에서 흑자 전환할 것으로 내다봤다. 연간 매출은 23% 늘어난 21조3499억원을 기록할 것으로 예상된다.

HD한국조선해양은 올 3분기 연결 기준으로 매출 5조112억원, 영업이익 690억원을 기록했다. 매출은 전년 동기보다 17.5% 증가한 반면, 영업이익은 63.5% 감소한 규모다. 자회사 현대삼호중공업의 호실적에도 불구하고 HD현대중공업과 현대미포조선의 3분기 동력이 약했던 탓이다.

한승한 SK증권 리서치센터 연구원은 “현대삼호중공업은 작년 수주한 고선가 매출 비중이 50%(LNGC 약 38%)를 넘어서는 중으로, 빠른 실적 개선세를 보이고 있다”며 “현대미포조선은 내년 상반기까지 저가 수주 물량 소화를 마무리하고 이후부터 의미 있는 수준의 이익 성장이 기대된다”고 내다봤다.

이어 “HD현대중공업은 작년 수주한 고선가 물량의 매출 비중이 올 3분기 기준 약 10% 수준이나, 내년 하반기에는 약 70%까지 확대될 전망”이라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,576.79 ▼ 12.18(-0.47)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스