- 텍스트 축소

- 확대

삼성SDS "인적분할 우선 고려"…주주가치 훼손 최소화?

- 송고 2016.06.09 15:42 | 수정 2016.06.09 15:42

- 이경은 기자 (veritas@ebn.co.kr)

인적분할 기존 주주가치 훼손 적을 듯

분할 후 기업가치에 대해서는 의견 갈려

삼성SDS 서초 사옥ⓒ삼성SDS

삼성SDS가 물류 사업부를 인적분할 방식으로 떼어낼 것으로 알려진 가운데, 분할 이후 주주가치와 기업가치에 관심이 모아지고 있다.

증권가에서는 주주가치 훼손이 적은 인적분할 방식이 물적분할보다 기존 주주에게 더 유리할 것으로 보고 있다. 그러나 분할 이후 기업가치에 대해서는 의견이 갈렸다.

9일 삼성SDS 소액주주 모임 카페에 따르면 삼성SDS 측은 "물류 사업부 분할은 물적분할이 아닌 인적분할을 고려하겠다"고 밝혔다.

기업분할은 크게 물적분할과 인적분할 두 가지로 나뉜다. 인적분할은 회사를 쪼개되 기존 주주들의 지분율 그대로 신설회사까지 소유하게 되는 방식이다. 물적분할은 신설법인을 기존법인이 소유하는 형태다.

물적분할 후에는 기존회사의 100% 자회사가 설립된다. 인적분할 후에는 기존회사와 주주구성이 같은 회사가 또 하나 만들어지고 기존회사는 재상장되고 신설회사는 신규 상장된다.

◆기존 지분 구성 유지되는 인적분할, 기존 주주에게 유리

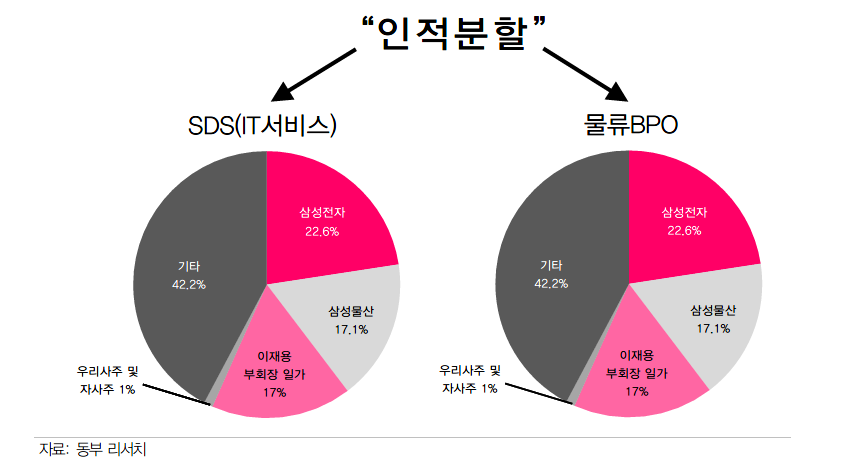

삼성SDS가 인적분할되면 기존회사(IT 서비스)와 신설회사(물류 BPO)로 나뉠 것으로 예상되며 기존회사와 신설회사의 지분 구성은 기존 주주 비율 그대로 유지된다. 즉, 기존회사의 주주들이 보유지분 만큼 신설 회사의 지분을 갖게 되는 것이다.

인적분할 이후 삼성SDS의 기존회사와 신설회사의 지분 구조ⓒ동부증권

권성률 동부증권 연구원은 "현재 삼성SDS 지분율을 신규 물류회사에 그대로 가져가면서 양쪽의 가치를 다 누릴 수 있는 인적분할이 기존 주주한테는 그나마 유리하다"고 설명했다.

이상헌 하이투자증권 연구원도 "인적분할은 삼성SDS 주주들에게 그렇게 부정적이지는 않고 경우에 따라서는 긍정적일 수도 있다"며 "근본적으로는 분할만 됐을 뿐이지 물류BPO 부문(신설회사)과 IT서비스 부문(기존회사) 주주 지분율이 그대로 유지되며, 신규 상장과 재상장됐을 때 각각 회사의 주가가 상승하게 된다면 현재보다 더 개선될 가능성이 있다"고 분석했다.

아울러 물류BPO 부문(신설 회사)이 삼성물산과 합병하게 된다고 해도 삼성SDS 주주들은 삼성물산 주식을 보유하게 되므로 합병 이후 삼성물산 주가 추이가 관건이 되는 셈이다.

인적분할이 주주가치 훼손이 적을 것이라는 데에는 이견이 없었지만 분할 이후 기업가치에 대해서는 전문가들 사이에서 의견이 갈렸다.

김동양 NH투자증권 연구원은 "기업 분할 목적이 양 사업부의 경쟁력 강화이고, 순현금 1조9000억원으로 경쟁력 강화 방안 중 하나인 인수합병(M&A) 실행 여력이 충분하다"며 "지배주주 지분이 여전히 17%인 점을 감안하면 기업 분할을 주가에 부정적인 이벤트로 볼 이유가 없다"고 진단했다.

반면 권성률 동부증권 연구원은 "분할 후 남아있는 IT서비스 사업을 영위하는 삼성SDS는 사업적인 측면에서 그저그런 시스템통합(SI) 회사로 전락한다"고 진단했다. 계열사 비중이 높은 아웃소싱 사업에서는 고수익성을 누리고 컨설팅/SI 사업은 적자를 보는 구조이며, IT서비스 사업의 최근 3년간 매출 성장률은 1.8%에 그친다는 설명이다.

이어 "이러한 성장성 부재의 돌파구를 올해 이후 연평균 18% 성장할 수 있는 물류BPO 사업에서 찾겠다라는 게 상장 이후 지속적인 투자홍보(IR) 포인트였는데 그게 무색해져 버렸다"며 "이젠 물류BPO 사업이 수익성도 매우 낮고, 매출 비중도 30%대에 그치며, IT서비스 회사가 영위하기에는 부적합한 사업이라고 평가절하해야 하냐고 묻고 싶다"고 꼬집었다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,596.91 ▼ 2.25(-0.09)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스