![[국감 '24] '前장관' 임종룡 우리 회장→국정감사 증인…당국 "격세지감"](https://cdnimage.ebn.co.kr/news/202410/news_1728261930_1639003_c.jpeg)

- 텍스트 축소

- 확대

"코로나로 보험시장 불안…위험보장·실물부문 지원 강화해야"

- 송고 2020.04.08 12:00 | 수정 2020.04.08 10:27

- 강승혁 기자 (kang0623@ebn.co.kr)

보험연구원, '코로나19 영향 및 보험산업 대응과제' 보고서 발간

'실물경제 부진 → 금융시장 변동성 확대 → 경기침체' 불확실성↑

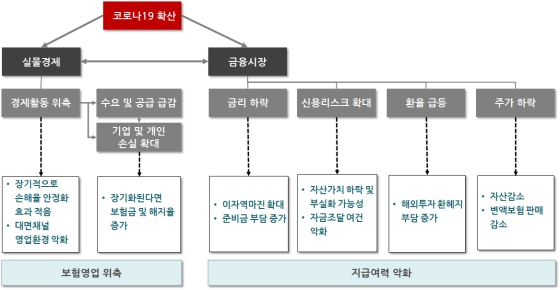

코로나19가 보험산업에 미치는 영향ⓒ보험연구원

"코로나19는 과거 SARS, MERS 발생 당시와 비교가 불가하며 향후 전개를 예측할 수 없는 전례없는 사건이다."

보험연구원은 8일 '코로나 19(Covid-19) 영향 및 보험산업 대응과제'라는 보고서를 발간하고 이같이 밝혔다. 코로나19 감염병 확산에 따른 '실물경제 부진 → 금융시장 변동성 확대 → 경기침체'로 인해 보험산업의 불확실성이 커졌다는 논지다.

보험연구원은 "금융시장 변동성은 2008년 금융위기와 유사하나 금융시장의 문제가 아닌 코로나 19로 인한 실물부분의 비정상 상황으로 변동성이 발생했다"며 "즉 감염병에 따른 실물경제 충격으로 인해 금융시장 불확실성이 증가했다"고 설명했다.

코로나19 확산으로 보험회사는 보험영업은 물론 금융시장을 통한 투자영업과 지급여력에도 영향을 받고 있다. 보험회사의 보험료 매출과 보험금 비용에 직접적인 영향이 미칠 뿐만 아니라 주가, 신용스프레드, 환율 등 변동성이 확대되고 그에 따른 금리 인하가 이어지면서 보험회사의 자산, 부채에도 부정적인 영향이 발생하고 있다는 분석이다.

2000년 이후 발생한 신종 감염병(SARS, MERS 등)은 확산기간이 길지 않아 영향이 미미했으나, 코로나19가 장기화된다면 보험금 증가, 재보험사 손해율 급등, 해지율 증가 가능성이 있다고 보험연은 내다봤다.

보험연구원은 "실손보험 등 건강보험의 사망 및 질병률 급등에 따라 보험금이 증가할 수 있고, 이로 인한 재보험사 손해율이 증가하고 원수사의 재보험자산 건전성이 훼손될 수 있다"며 "또한 실물 경제 어려움으로 인해 보험계약에 대한 해지율이 증가할 수 있다"고 부연했다.

2020년 상반기 신계약 실적은 악화될 것으로 전망되며, 신종 코로나 확산이 상반기 내에 진정된다 하더라도 영업환경에 미치는 부정적 영향은 상당기간 지속될 것이라는 관측이다.

코로나19가 2월 말을 기점으로 전국적으로 확산되면서 1~2개월에 걸친 고객 발굴 절차를 거치는 대면채널의 향후 영업실적 악화가 예상된다. 한편 영향을 덜 받는 비대면채널은 신계약 비중이 작고 판매하는 상품 또한 제한적이어서 대면채널 대체효과는 크지 않을 것으로 보인다.

금융시장 불확실성 증가는 보험회사 순자산가치 감소와 신규 투자에 대한 수익률 감소를 가져와 건전성 및 수익성을 악화시킬 수 있다. 특히 장기금리 하락 시 전반적으로 보험회사 건전성이 크게 악화되는 것으로 나타났다.

금융당국은 보험부문에서 위험보장 및 실물부문 지원을 강화하고, 극단적인 상황에서 시장불안을 증폭시키지 않도록 금융안정성을 제고하는 정책이 필요하다는 제언이다.

보험연구원은 "코로나19로 인해 극심한 충격을 받은 가계 및 기업에 대한 위험보장 및 실물부문 지원 강화를 통해 사회안전망을 강화할 필요가 있다"며 "금융당국은 검사 및 감독에 대한 보험회사의 운영 부담을 줄여 보험회사가 소비자에게 상품 및 서비스 제공을 원활히 유지할 수 있도록 지원해야 한다"고 했다.

이와 동시에 "보험회사는 상품 판매 및 보험금 지급 서비스를 개선해 위험보장 기능을 충실히 수행해야 한다"며 "보험료 납입 유예 등을 실시해 소비자의 일시적인 유동성 부족이 보험계약의 중단으로 이어지지 않도록 한다"고 지적했다.

보험회사가 저금리 환경에 대한 강건성을 확보하고 극단적인 대외충격에 과도하게 반응하지 않도록 정책 대응이 필요하다는 설명이다.

보험연구원은 "보험회사는 자체적으로 코로나19에 따른 영향평가를 실시하고 이에 대한 결과를 금융당국에 보고해 상호 의사소통을 강화할 필요가 있다"며 "향후 도입될 K-ICS에서는 극단적인 상황을 대비해 제도 유연성을 확보하는 방안을 모색할 필요가 있다"고 제안했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,564.63 ▲ 1.12(0.04)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스