![[Beauty & Now] 고운세상코스메틱 ‘랩잇’, 말레이시아 시장 진출 등](https://cdnimage.ebn.co.kr/news/202408/news_1723446056_1633200_c.jpeg)

- 텍스트 축소

- 확대

‘호황기’ 성적표 받아드는 조선 빅3…동반 흑자 기대감

- 송고 2023.10.20 13:16 | 수정 2023.10.20 13:17

- EBN 천진영 기자 (cjy@ebn.co.kr)

고부가가치선 건조·인도 본격 예고

선가지수 고공행진 실적 성장세 탄력

친환경 선박 수주, 중장기 성장 기반 다져

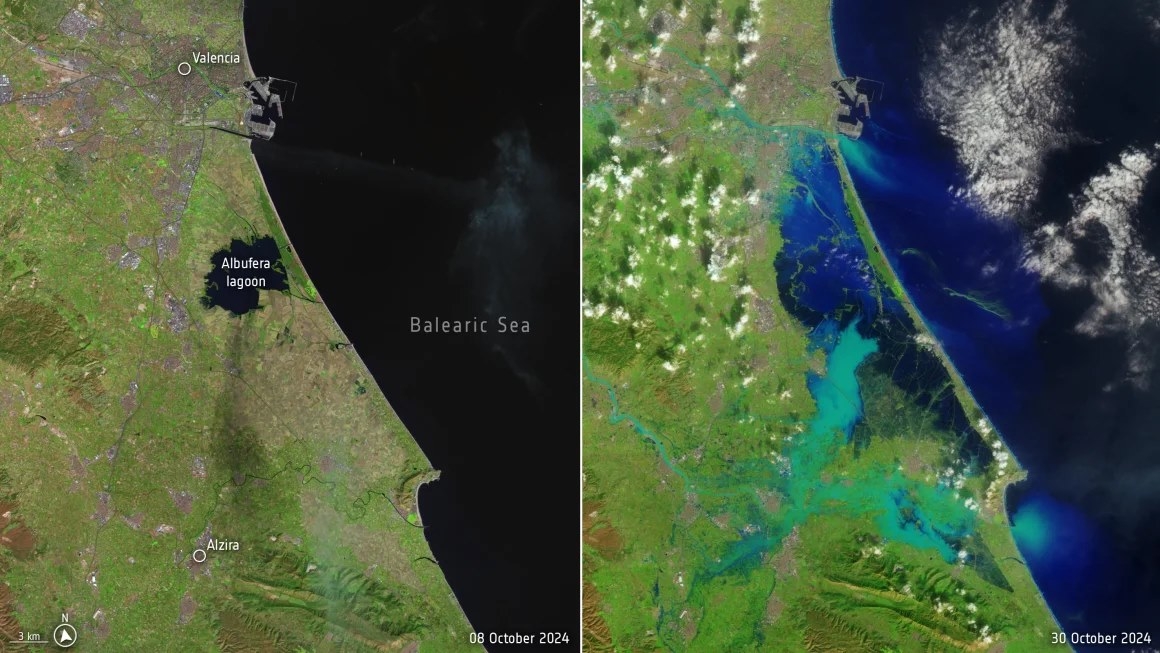

![한국 조선업계가 건조한 LNG선 모습. [제공=각사]](https://cdnimage.ebn.co.kr/news/AKR1202310201253204099/news-p.v1.20231020.6490064069bc42289cc2456bf2e2d7f0_P1.jpeg)

한국 조선업계가 건조한 LNG선 모습. [제공=각사]

수주 호황기를 맞은 국내 조선업계가 실적 개선에 속도를 내고 있다. 올해 고부가가치선 건조와 지난 2년간 수주한 선박 물량의 인도가 본격적으로 이뤄지면서 하반기 가시화된 성적표를 받을 것이란 기대감이다. 11년 만에 국내 조선 ‘빅3(HD한국조선해양·삼성중공업·한화오션)’의 동반 흑자 행진 가능성이 제기된다.

20일 금융정보업체 에프앤가이드에 따르면 증권사들이 추정하는 HD한국조선해양의 3분기 연결 영업이익 컨센서스(전망치)는 2004억원이다. 전년 동기 대비 6.2% 증가할 것으로 내다봤다. 올 1분기 영업손실 190억원에서 2분기 713억원의 영업이익을 거두며 적자 고리를 끊은 데 이어 흑자 폭을 키울 것이란 전망이다. 올 3분기 연결 매출은 26.7% 늘어난 5조4029억원을 기록할 것으로 관측된다.

HD한국조선해양의 조선 계열사 HD현대중공업은 3분기 886억원의 영업이익을 낼 것으로 추정된다. 직전 분기(685억원) 대비 29.3% 증가한 수준이다. 현대미포조선은 적자 상태를 지속할 것으로 보인다. 3분기 영업손실 컨센서스는 99억원이다. 직전 분기(-525억원)보다 적자 폭을 줄이고, 본격적인 흑자 전환 시점은 오는 4분기로 예상되고 있다.

삼성중공업의 3분기 실적 컨센서스는 연결기준 매출 2조352억원, 영업이익 543억원이다. 전년 동기 대비 매출은 45.4% 증가하고, 영업이익은 3개 분기 연속 흑자 기조를 유지할 것으로 추정된다. 삼성중공업은 지난 1분기 196억원, 2분기 589억원의 영업이익을 냈다.

한화오션은 출범 후 첫 분기 흑자 달성 기대감을 키우고 있다. 메리츠증권에 따르면 한화오션은 3분기 121억원의 흑자를 낼 것으로 추정된다. 2020년 4분기부터 연속 적자를 기록한 이후 12개 분기 만의 흑자 전환이다. 올 3분기 매출은 112.7% 증가한 2조880억원을 기록할 것으로 전망된다.

전통 수주 산업인 조선업은 수주 후 실적 반영까지 2년 정도 시차가 발생한다. 먼저 선사로부터 선박 계약 시점에 일부 선수금을 받고, 이후 건조 단계에 따라 나눠 받는다. 이후 완성된 선박을 인도할 때 잔여금을 받는 헤비테일 방식이다. 올해 들어서는 지난 2년간 수주한 대규모 선박 물량의 인도 시점에 접어 들면서 수익화가 본격적으로 이뤄질 것이란 관측이다.

특히 IMO(국제해사기구) 규제로 친환경 선박 수요가 늘어나면서 국내 조선사는 고부가가치 선박 위주로 선별 수주 전략을 펼치고 있다. 현 시점 수주 잔고를 감안하면 2025년까지 긍정적인 인도 실적이 예상되고 있다.

실적 개선의 핵심인 신조선가(새로 건조되는 선박 가격)도 고공행진 중이다. 조선·해운시황 분석기관 클락슨리서치에 따르면 9월 말 기준 신조선가 지수는 175.38을 기록했다. 조선업이 슈퍼 호황을 누렸던 2009년 2월(160.36) 이후 최고치를 기록하며 연일 상승세를 이어가고 있다.

이동헌 신한투자증권 연구위원은 “매출 성장 기조를 살펴보면 휴가와 추석 연휴로 3분기가 2분기 대비 조업일수가 10% 정도 줄었지만 2분기와 비슷한 매출을 낼 정도로 생산량이 늘고 있다”며 “작년부터 걱정하던 조선업 인력 문제도 해소돼 가고 있다”고 분석했다.

이어 “충분한 수주잔고 확보에 따른 공급 제한이 신조선가 상승을 야기했다. 최근 카타르 LNG운반선 2차 계약 등 조선사 입장에서는 돈을 버는 사이클이 길어지며 경기에 대한 영향도 줄어들고 있다”며 “내년도 실적 개선 기조가 이어지는 가운데 환경 규제와 친환경 선박 이슈가 조선사의 장기 수익성을 담보할 것”이라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,576.79 ▼ 12.18(-0.47)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스