![[종합] 경기침체에 완성차 9월 판매도 '주춤'…전년比 3.7%↓](https://cdnimage.ebn.co.kr/news/202410/news_1727857434_1638784_c.jpeg)

![[속보] 尹대통령, 쌍특검·지역화폐법 국회 재의 요구](https://cdnimage.ebn.co.kr/news/202410/news_1727834379_1638698_c.jpeg)

- 텍스트 축소

- 확대

IFRS4 2단계 도입시 생보사 지급여력 '빨간불'…RBC 83% 급락

- 송고 2016.06.02 16:15 | 수정 2016.06.08 10:15

- 박종진 기자 (truth@ebn.co.kr)

생보 278%→83%·손보 244%→182%…할인율 인하 효과 반영X

금감원 RBC제도 개선중이나 보험사 책임금 쌓기 등 준비해야

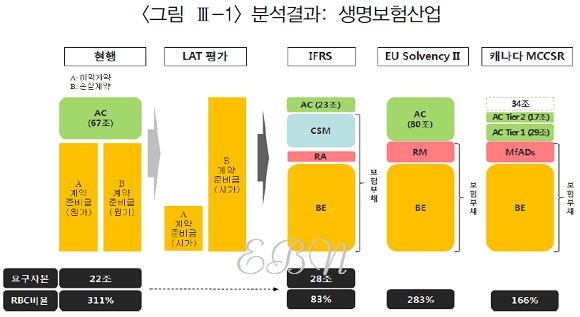

가용자본 산출 방식에 따른 국내 생명보험사 지급여력 비교. ⓒ보험연구원

보험계약 새 국제회계기준인 IFRS4 2단계 도입시 생명보험사의 지급여력(RBC)비율이 83%까지 급락할 것으로 분석, 자본 확충이 시급한 것으로 나타났다.

RBC비율은 가용자본을 요구자본으로 나눈 보험사 재무건전성을 측정하는 지표로, 보험업법에 따라 100% 이상을 유지해야 한다. 금융당국은 150% 이상의 비율을 유지할 것을 권하고 있다.

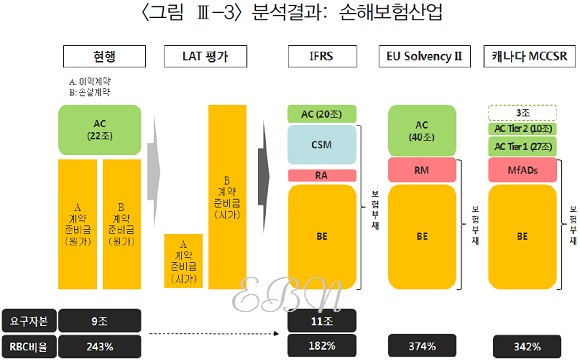

2일 보험연구원에 따르면 오는 2020년 IFRS4 2단계가 적용되면 보험부채 산출시 원가에서 시가 평가로 바뀌어 생보사는 RBC비율이 작년말 기준 278.3%에서 83%로, 손해보험사는 244.4%에서 182%로 각각 급감할 전망이다.

이는 인하 효과를 반영하지 않은 할인율을 4.5% 수준으로 산출한 것으로, 새 회계기준 도입시 할인율이 추가 하락할 것으로 전망돼 가용자본은 더 줄고 이에 따라 RBC비율은 더 하락할 가능성이 있다.

지난 2014년말 생보업계의 가용자본은 67조·요구자본은 22조, 손보업계는 가용 22조·요구 9조였지만 IFRS4 2단계가 도입되면 달라진 부채평가 기준 등으로 가용자본이 생보 23조, 손보 20조로 각각 줄어든다.

이는 새 회계기준 도입시 장래손실은 즉시 인식하나 장래이익은 서비스의 제공에 따라 전 보험기간에 걸쳐 인식하게 되기 때문으로, 업계 전반에 걸쳐 총 46조원의 가용자본이 급감하는 것이다

가용자본 산출 방식에 따른 국내 손해보험사 지급여력 비교. ⓒ보험연구원

보험연구원의 개별사 분석에 따르면 IFRS4 2단계 도입 이후에는 13개 생보사의 RBC비율이 150% 미만으로 떨어지고, 이중 9개사는 100% 미만으로 떨어져 생보업계에 심각한 충격이 발생할 것으로 예상됐다.

2014년말 기준 지급여력이 150% 아래인 생보사가 한 군데도 없다는 것을 감안하면 상황이 크게 악화되는 것이다.

또 손보사는 생보사 대비 악영향이 적을 것으로 예상됐지만 2014년말 기준 150% 미만 회사가 2곳에서 도입 후 6곳으로 증가하고, 이중 3곳이 100% 미만으로 떨어질 것으로 보인다.

IFRS4 2단계 도입시 손보사 대비 생보사의 타격이 클 것이라는 그간의 전망이 입증된 것이다.

조재린 보험연구원 연구위원은 "이 RBC비율은 현행 산출 기준을 토대로 한 결과값으로, 금융감독원이 준비하고 있는 새 제도에서는 달라질 것"이라면서도 "할인율 등이 인하되고 부채평가가 시가 기준으로 변하기 때문에 개별사들은 자사 자본 상황을 파악해 책임준비금 등 부족한 부분을 채우는 노력이 필요하다"고 말했다.

조 연구위원은 "또 금융당국은 IFRS4 2단계에 대한 모든 사안을 검토, 새 회계기준 적용시 지급여력을 가장 잘 나타낼 수 있는 제도로 개선해야 한다"고 당부했다.

금감원은 현재 2020년 도입될 새 회계기준에 적합한 지급여력비율 산출을 위해 RBC제도를 개선중에 있다.

금감원 관계자는 "현재 가용자본과 요구자본 산정방식 변경에 대한 준비가 한창으로, 이달중 발표할 수 있을 것"이라며 "올해부터 건전성 기준으로 적용하기 시작한 EU 솔벤시(Solvency)Ⅱ와 금감원이 참여하고 있는 국제보험감독자협의회에서 협의중인 대형보험사 관련 기준(ICS), 이 두 축을 토대로 책정할 것"이라고 설명했다.

이어 "새 회계기준에서 재무건전성을 잘 반영할 수 있도록 초점을 맞추고 있다"며 "이와 함께 보험사들이 IFRS4 2단계 도입에 잘 대비할 수 있도록 보험사로부터 제출 받은 계획을 토대로 미흡한 회사들과는 면담 등을 통해 준비가 잘 되도록 지원할 것"이라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,594.36 ▼ 16.02(-0.61)

코인시세

인사/부고/동정