![[국감 '24] 금융권, 올해도 '내부통제'…증인 출석 촉각](https://cdnimage.ebn.co.kr/news/202410/news_1727846095_1638710_c.jpeg)

![[국제유가] 금리인하 이후 경기불안 우려에 하락…WTI 70.91달러](https://cdnimage.ebn.co.kr/news/202409/news_1726706639_1637274_c.jpeg)

![[Constr. & Now] DL이앤씨, 안전관리자 직무교육 실시..전원 CPR 수료증 취득 등](https://cdnimage.ebn.co.kr/news/202408/news_1723182857_1632964_c.jpeg)

- 텍스트 축소

- 확대

[경주 5.8 지진] "더 이상 안전하지 않아"…지진 피해 보장 보험은?

- 송고 2016.09.14 08:30 | 수정 2016.09.14 08:42

- 박종진 기자 (truth@ebn.co.kr)

단독 지진보험 없어…화재보험 특약·풍수해보험으로 보장

보험사, 대규모 지진 발생시 감당 못해 '정부 지원 필요'

지난 12일 경주 지역에서 발생한 규모 5.8의 지진에 무너진 가옥. ⓒ연합

1978년 기상청 관측 이래 최대인 규모 5.8의 지진이 발생함에 따라 '지진보험'에 관심이 쏠리고 있다. 그간 지진이 다른 나라 일처럼 여겨졌던 것과 달리 '우리나라도 더 이상 지진에 안전하지 않다'는 분석과 전망 등이 나오고 있기 때문이다.

14일 보험업계에 따르면 국내에 단독 지진보험은 없는 상황으로, 화재보험에서 특별약관을 추가하는 형태 또는 풍수해보험의 기본계약·특약을 통해 지진 피해를 보장 받을 수 있다.

그간 기업이 종합보험 가입 등으로 지진 피해를 대비해온 반면 민간에서는 별다른 움직임이 없었다. 전체 화재보험 가입자 중 지진 특약에 가입한 고객은 0.14% 수준에 불과하다.

이는 민간에서 지진 위험에 대한 체감온도가 낮은 데다 건강보험이나 암보험, 자동차보험 등과 달리 재난을 미리 대비하는 보험 가입 풍토가 형성되지 않은 탓으로 풀이된다.

보험업계 관계자는 "그간 지진 발생 가능성이 태풍, 집중호우, 화재 등 다른 재해에 비해 현저히 낮아 지진보험에 대한 고객니즈가 없었던 상황"이라며 "최근 전례 없는 규모의 지진이 발생하고, 추가 발생 가능성이 제기되는 등 지진보험의 필요성은 늘어나는 추세"라고 설명했다.

다만 수요가 늘어나더라도 지진 발생에 대한 리스크를 민간 보험사가 감당할 수 없어 재보험 등을 활용한 정부의 지원이 필요하다는 게 업계의 입장이다. 대규모 지진 피해 발생시 보험사 단독으로 보험금을 감당할 수 없는 데다 해외 대부분의 나라에서도 지진 등 자연재해 관련 상품은 정책성보험의 형태로 운영되고 있다.

금융당국 관계자는 "국민안전처에서 지진보험 가입을 적극 홍보할 방안을 수립중인 것으로 안다"며 "당국에서 정책적으로 단독 지진보험 개발을 독려·지원하거나 지진보험을 의무화하는 등의 계획은 아직 결정된 게 없다"고 전했다.

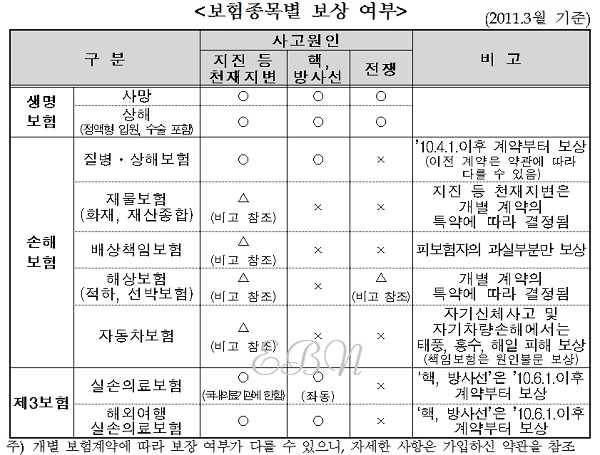

금융감독원이 지난 2011년 발표한 보험종목별 지진 피해 보상 여부. ⓒ금융감독원

화재보험의 특약·풍수해보험 외에도 지진으로 인해 신체를 다치거나 사망한 경우를 보장하는 상품은 생명보험과 손해보험의 질병상해보험, 실손의료보험, 해외여행보험, 자동차보험 대인배상Ⅰ 등이다.

이들 상품은 종류별 차이는 있지만 지진은 지진·분화 등 천재지변으로 인한 손해, 핵연료는 핵연료물질의 직·간접적인 영향으로 인한 손해는 보장하지 않는다.

이기욱 금융소비자연맹 사무처장은 "우리나라도 더 이상 지진 안전지대가 아닌 만큼 지진 피해를 보험으로 대비할 필요가 있다"며 "지진 피해를 입은 경우 본인이 가입한 보험의 보상 여부를 모르는 경우가 많기 때문에 보장 등을 미리 확인하면 유사시 발 빠른 대처에 도움이 될 것"이라고 말했다.

한편 지난 12일 저녁 경상북도 경주 일대에서 규모 5.1의 전진에 이은 규모 5.8의 지진이 발생했다. 규모 5.8의 지진은 남한 전역에서 감지됐다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,576.88 ▼ 12.09(-0.47)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스