- 텍스트 축소

- 확대

[브렉시트 투표 D-1] "브렉시트 현실화시, 한국경제엔…"

- 송고 2016.06.22 16:20 | 수정 2016.06.22 16:35

- 유승열 기자 (ysy@ebn.co.kr)

원·달러 환율 상승, 자본유출 가능성

외화유출입·외환건전성 제도개편에 대외충격 미미

브렉시트(영국의 유럽연합 탈퇴)가 현실화되면 국내경제에 원·달러 강세, 외국자본 유출 등의 영향이 나타날 것으로 분석됐다.

22일 국제금융센터가 글로벌 투자은행(IB) 등의 분석을 인용한 자료에 따르면 브렉시트가 한국경제에 미치는 충격은 글로벌 경제로의 파급정도가 관건으로 지목됐다.

우선, 국민투표에서 영국의 EU 탈퇴가 결정돼 인접지역에 미치는 부정적 여파가 클 경우 한국 금융시장에도 지금이탈이 발생할 것으로 보인다. 다만, 영향은 제한적일 것으로 판단됐다.

브렉시트 현실화시 영국은 2017~2019년 동안 1~1.5%포인트의 성장률 하락이 예상된다.

그러나 우리나라는 대(對)영국 수출비중이 낮아 직접적인 영향은 제한적일 것으로 전망된다.

다만 경제주체의 소비 및 투자 심리 위축으로 내수의 하방 압력으로 작용할 수 있다는 분석이다.

금융시장에서는 원·달러환율이 상승하고 주식시장을 중심으로 단기적으로 불안한 모습을 보일 것으로 예상된다.

글로벌 위험 전이 우려 등으로 달러화가 강세를 나타내면서 원화가치가 하락할 것으로 보인다. 절하폭은 올해 미국 여방준비제도의 완만한 금리 인상이 예상되고, 위안화 가치도 안정돼 크지는 않을 전망이다.

ⓒ국제금융센터

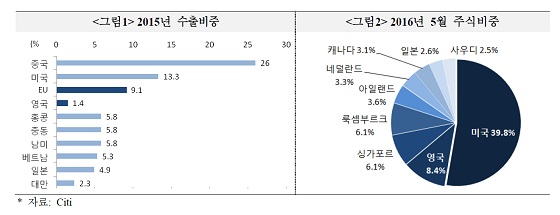

그러나 외국인 자금의 주식시장 투자비중(29.0%)이 큰 가운데 영국계 자금이 미국 다음으로 높은 비중을 차지하고 있어 자본유출이 우려되는 상황이다.

국내 주식시장에서 차지하는 영국계 자금 비중은 8.4%로 미국에 이어 많다.

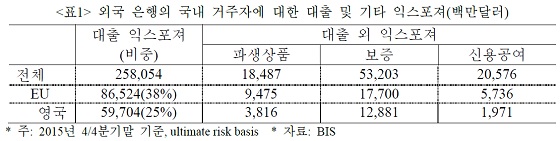

또 유럽계 및 영국 은행의 국내거주자에 대한 대출비중도 높은 편이라는 점도 부담이다.

ⓒ국제금융센터

다만 글로벌 금융위기 이후 대외 채무구조 개선한 점과 대규모 경상수지 흑자 등은 금융불안 여지를 축소시킬 것으로 예상된다.

국내 단기외채비중은 2008년 4분기 74.0%에서 올 1분기 27.8%로 감소했다.

여기에 정부의 외화유출입, 외환건전성 제도 개편으로 위기 대응능력을 제고한 덕에 장기적으로 대외충격의 불안 여지는 줄어들 전망이다.

최근 정부는 미국의 추가적인 금리인상 전망 등에 따른 외화자금의 유출 가능성에 대응하여 외환건전성제도를 개편했다. 국내은행의 자기자본대비 선물환 보유액 한도를 30%에서 40%로, 외은지점은 150%에서 200%로 상향 조정했다. 또 외화 유동성커버리지비율(LCR)3을 도입해 일반은행에 대해 내년 60%에서 2019년 80%까지 매년 10%포인트 인상한다.

김경빈 국제금융센터 연구원은 "지난 4월 기준 은행들의 단기외채 비중은 국내은행 5.8%, 외은지점 58.6%으로 낮아 대외리스크는 제한적"이라며 "또 수출 부진으로 기업들의 선물환 수요가 감소하고 있어 단기적으로 외환시장에 미치는 영향은 미미할 것으로 평가된다"고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,546.26 ▼ 30.62(-1.19)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스